Jum'at, 05 November 2021

Demi Mengoptimalkan Efisiensi pada Sistem Administrasi Pajak, NIK akan menjadi NPWP, Kapan berlakunya?

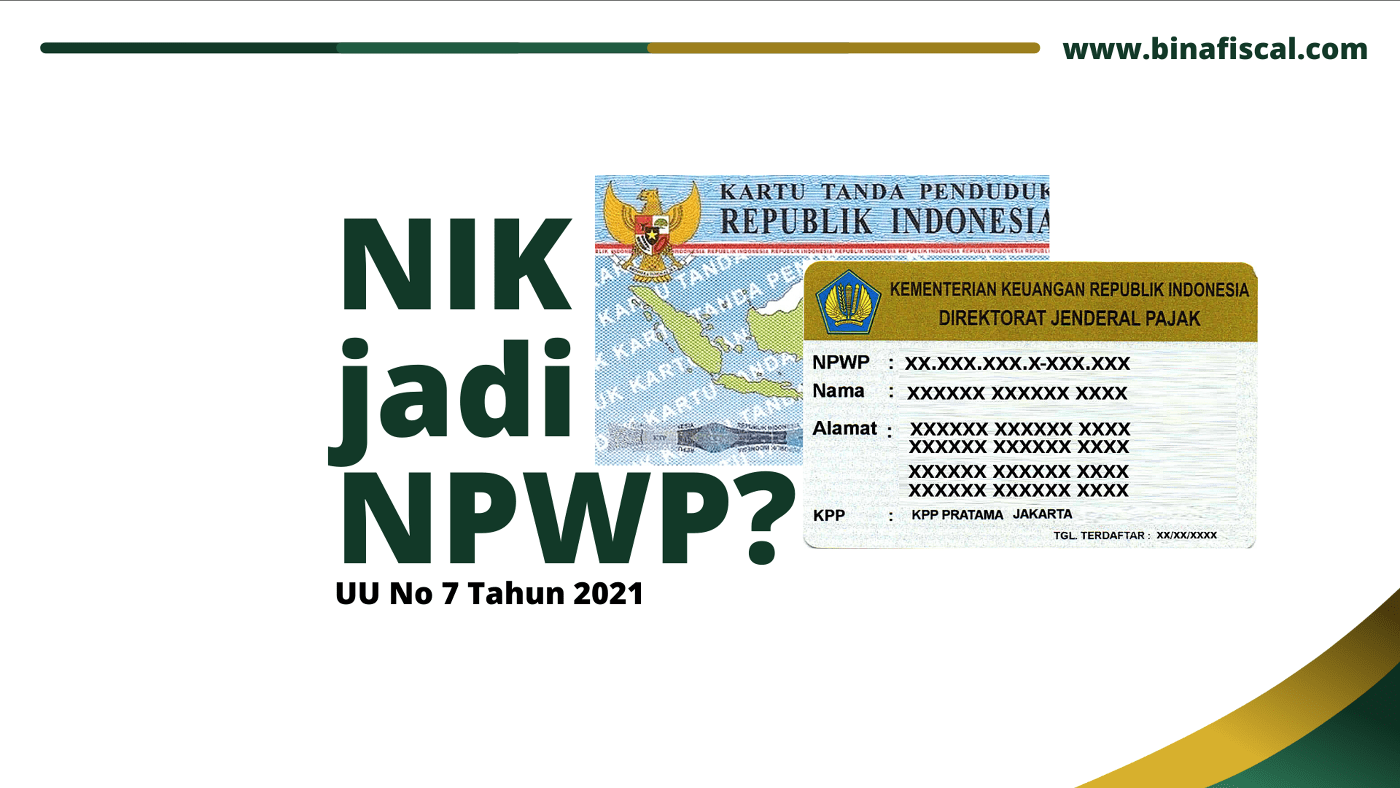

Tangerang Selatan, BFI News – Setelah disahkannya UU HPP beberapa waktu yang lalu, terdapat perubahan dari UU Ketentuan Umum dan Tata Cara Perpajakan (KUP) seperti hal nya penggunaan Nomor Kependudukan Induk (NIK) dijadikan sebagai Nomor Pokok Wajib Pajak (NPWP) Orang Pribadi (OP) yang di mana akan dilakukan secara bertahap sesuai dengan jadwal yang telah ditentukan oleh DJP.

Dalam UU HPP memuat Pasal 2 ayat 1(a) UU KUP yang menyatakan bahwa NPWP bagi wajib pajak orang pribadi yang merupakan penduduk Indonesia menggunakan NIK. Didukung dengan adanya Pasal 2 ayat 10 yang menyebutkan bahwa dalam rangka penggunaan NIK sebagai NPWP, menteri yang menyelenggarakan urusan pemerintahan dalam negeri memberikan data kependudukan dan data balikan dari pengguna kepada Menteri Keuangan untuk diintegrasikan dengan basis data perpajakan.

Proses perubahan NIK dijadikan sebagai NPWP ini diperkirakan akan rampung secara tuntas dalam 5 tahun kedepan yaitu tahun 2026. Tujuan dari peralihan NIK sebagai NPWP yaitu untuk mengoptimalkan efisiensi pada sistem administrasi pajak yang dimana menjadi salah satu bagian metamorfosis dari sistem perpajakan.

Terkait dengan penggunaan NIK sebagai NPWP juga tak luput dari isu mahasiswa yang baru lulus dan belum bekerja di mana memiliki NIK diwajibkan untuk membayar pajak. Namun, Menteri Keuangan telah mengklarifikasi hal tersebut dengan menekankan bahwa tidak setiap individu yang memiliki NIK akan langsung dikenakan pajak. Hal ini juga ditekankan oleh Menteri Hukum dan HAM bahwa meskipun pemerintah mengubah NIK untuk menjadi NPWP akan tetapi tidak dapat disamaratakan antar individu untuk diwajibkan membayar Pajak Penghasilan (PPh). Karena hal tersebut telah diatur dalam Pasal 2 ayat 1 UU KUP pada UU HPP disebutkan setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak.

Sehingga kesimpulannya, individu yang akan diwajibkan untuk membayar pajak perlu dilihat dari syarat subjektif dan objektifnya serta pendapatan yang diterima oleh wajib pajak itu sendiri melebihi Penghasilan Tidak Kena Pajak (PTKP) nya atau tidak.

Sumber : Salinan UU HPP, DDTC News, SSAS

Komentar

Belum Ada Komentar