|

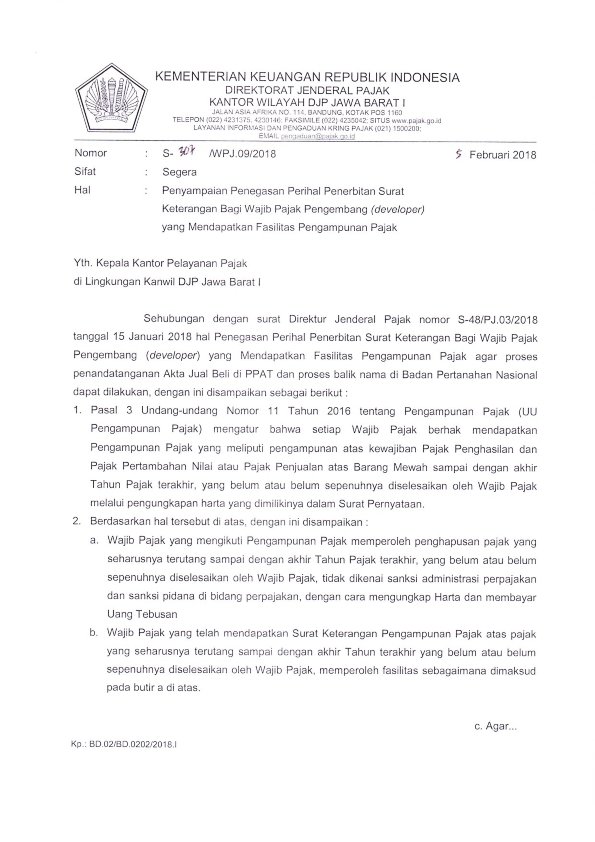

Saat ini telah diterbitkan surat nomor S-307/WPJ.09/2018 tanggal 5 Februari 2018 tentang penyampaian surat penegasan perihal penerbitan Surat keterangan bagi Wajib Pajak Pengembang (Developer) yang mendapatkan fasilitas Pengampunan Pajak.

Sehubungan diperlukannya penandatanganan Akata Jual Beli di PPAT dan proses balik nama di Badan Pertanahan Nasional (BPN), maka :

a. Wajib Pajak yang telah mendapatkan Surat Keterangan Pengampunan Pajak atas pajak yang seharusnya terutang sampai dengan akhir tahun terakhir yang belum atau belum sepenuhnya dilaksanakan oleh Wajib Pajak memperoleh fasilitas tidak dikenai sanksi administrasi perpajakan dan sanksi pidana dibidang perpajakan;

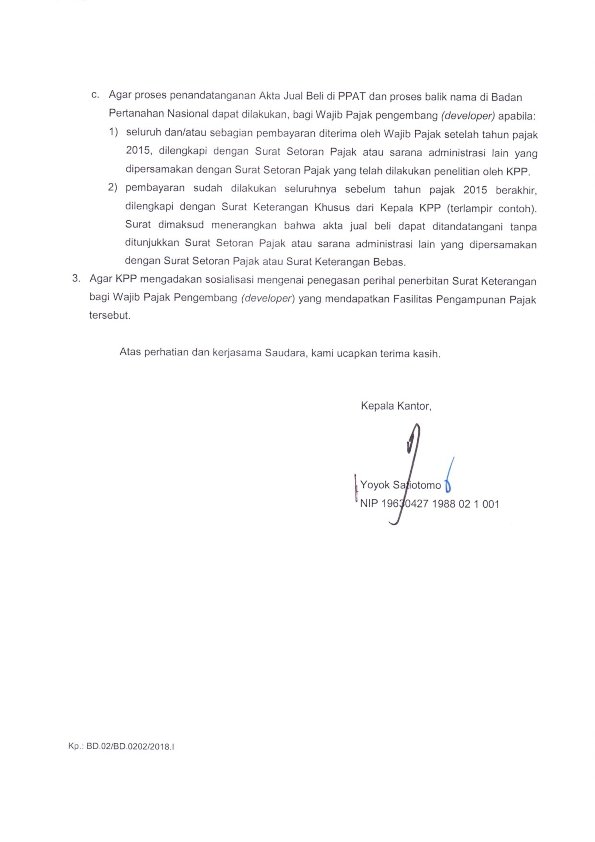

b. Agar proses penandatanganan Akta Jual Beli di PPAT dan proses balik nama di Badan Pertanahan Nasional dapat dilakukan bagi Wajib Pajak Pengembang (Developer) apabila :

1. Seluruh dan/atau sebagian pembayaran diterima oleh Wajib Pajak setelah Tahun Pajak 2015, dilengkapi dengan Surat Setoran Pajak atau sarana administrasi lainnya yang dipersamakan dengan Surat Setoran Pajak yang telah dilakukakn penelitian oleh KPP;

2. Pembayaran sudah dilakukan seluruhnya sebelum Tahun Pajak 2015 berakhir, dilengkapi dengan Surat Keterangan Khusus dari Kepala KPP, surat dimaksud menerangkan bahwa Akta Jual Beli dapat ditandatangani tanpa ditunjukkan Surat Setoran Pajak atau sarana administrasi lain yang dipersamakan dengan Surat Setoran Pajak atau Surat Keterangan Bebas.

(#)

Komentar

Belum Ada Komentar