Jum'at, 05 November 2021

Simak, Apa saja poin – poin penting dalam salinan UU HPP? tax amnesty hingga perubahan tarif

Tangerang Selatan, BFI News – Menurut laporan, Kamis (7/10/2021), Pemerintah dan Dewan Perwakilan Rakyat (DPR) resmi mengesahkan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) dalam Rapat Paripurna DPR. UU HPP ini sederhananya berisi mengenai beberapa peraturan atas kebijakan baru mengenai perpajakan.

Pemerintah melalui UU HPP ini mengatur kebijakan strategis yang meliputi :

- Perubahan UU tentang Ketentuan Umum & Tata Cara Perpajakan (KUP).

- Pajak Penghasilan (PPh).

- Pajak Pertambahan Nilai Barang dan Jasa serta Pajak Penjualan atas Barang Mewah (PPN & PPnBM).

- Pengaturan mengenai program pengungkapan sukarela Wajib Pajak.

- Pajak Karbon.

- UU Cukai.

Dalam peraturan perpajakan yang terkait, perubahan peraturan tersebut dapat berdampak dan terkait dengan Undang-Undang Kebijakan Keuangan Negara dan Stabilitas Sistem Keuangan untuk Penanganan Pandemi Covid-19 dan/atau Dalam Rangka Menghadapi Ancaman yang Membahayakan Perekonomian Nasional dan/atau Stabilitas Sistem Keuangan, Undang-Undang Cipta Kerja, dan Undang-Undang Tentang Pengampunan Pajak.

Berkaitan dengan program pengampunan pajak yang di mana program tersebut akan dimulai awal tahun depan, akan mengharuskan wajib pajak untuk mengungkapkan aktiva bersih yang kurang atau bahkan belum diungkapkan pada surat pernyataan kepada negara. Pengertian dari aktiva bersih dari pernyataan tersebut yaitu nilai aktiva dikurangi dengan nilai utang. Sedangkan aktiva yang disampaikan ialah aktiva yang diterima oleh wajib pajak mulai 1 Januari 1985 hingga 31 Desember 2015. Sehingga selanjutnya aktiva bersih tersebut akan diakui untuk menambah penghasilan dan dikenakan Pajak Penghasilan (PPh) Final.

Masa pemberlakuan UU HPP adalah sejak disahkannya Undang - Undang tersebut. Perubahan UU Pajak Penghasilan (PPh) berlaku pada tahun pajak 2022. Untuk perubahan UU Pajak Pertambahan Nilai (PPN) dan Pajak Karbon berlaku mulai dari 1 April 2022. Perubahan pada UU Ketentuan Umum dan Tata Cara Perpajakan (KUP) serta perubahan UU Cukai mulai diberlakukan sejak tanggal diundangkannya UU HPP. Pemberlakuan 1 Januari s.d 30 Juni 2022 yaitu pada Program pengungkapan Sukarela.

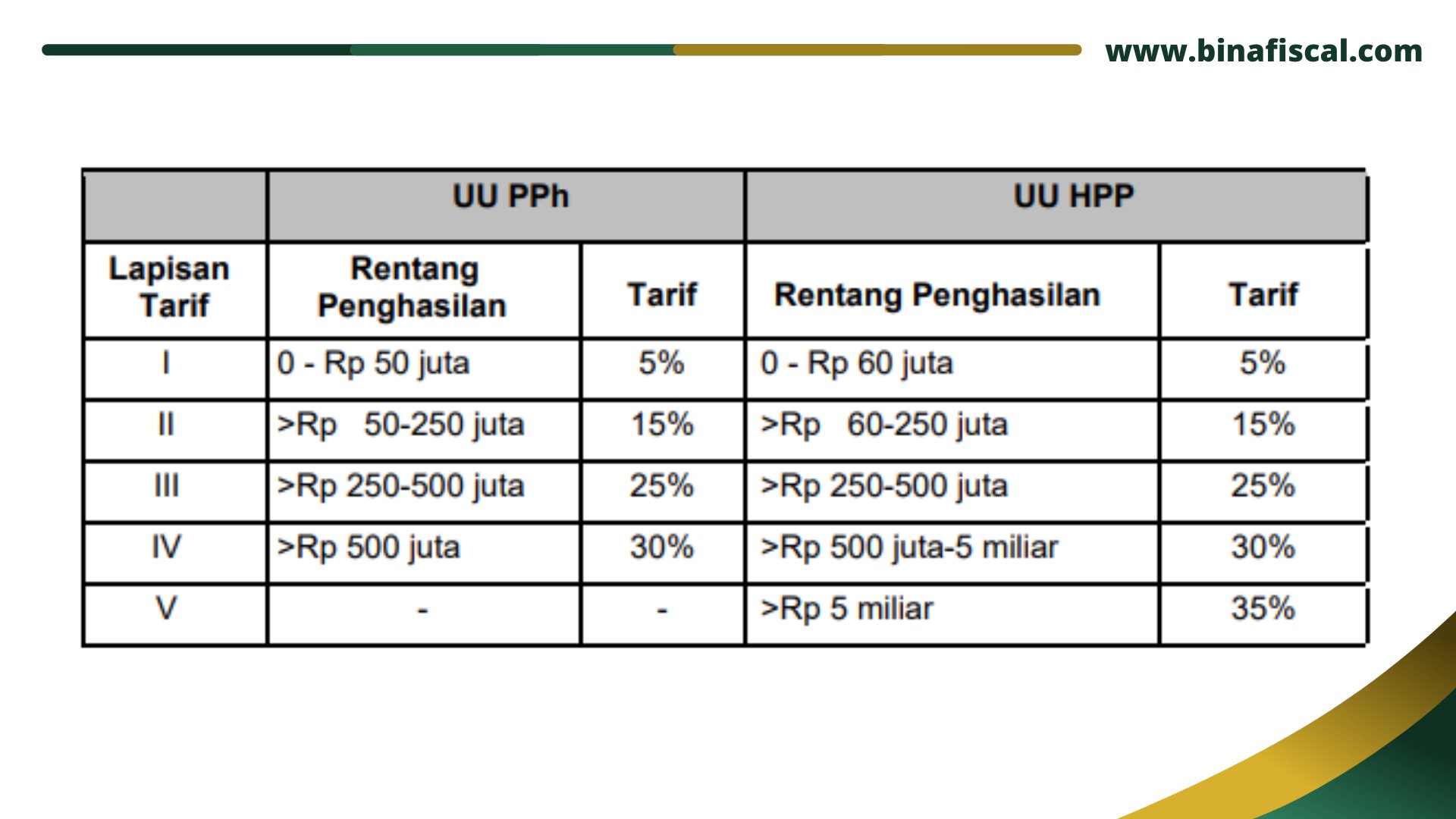

Pajak Penghasilan (PPh) Orang Pribadi

Pada UU HPP, terdapat penambahan satu rentang lagi menjadi lima, yaitu untuk penghasilan lebih dari Rp 5 Miliar. Rentang pertama dan kedua lapisan tarif mengalami perubahan, yaitu menjadi PKP Rp 0 - Rp 60 juta dan rentang PKP lebih dari Rp 60 Juta - Rp 250 Juta. Penghasilan Kena Pajak (PKP) merupakan nilai dari penghasilan kotor (bruto) dikurangi dengan nilai Penghasilan Tidak Kena Pajak (PTKP).

Pajak Penghasilan (PPh) Natura

Dalam hal ini, Menteri Keuangan mengemukakan bahwa pemberian natura untuk pegawai dapat dibebankan oleh pemberi kerja dan merupakan penghasilan bagi pegawai. Beberapa natura tertentu yang dinyatakan sebagai bukan penghasilan bagi penerima, diantaranya yaitu sebagai berikut :

- Penyediaan makan dan minum bagi seluruh pegawai.

- Natura untuk penugasan di daerah tertentu.

- Natura yang disebabkan keharusan pekerjaan, seperti alat keselamatan kerja atau seragam.

- Natura yang bersumber dari APBN/APBD.

- Natura dengan jenis dan batasan tertentu.

Pajak Penghasilan (PPh) Pengusaha Perorangan

Dalam Pajak Penghasilan (PPh) pengusaha perorangan yang menggunakan perhitungan PPh dengan tarif final 0,5% berdasarkan PP Nomor 23 tahun 2018 dan memiliki omzet maksimal Rp 500 Juta tidak dikenai PPh dan berlaku pada Tahun pajak 2022.

Pajak Pertambahan Nilai (PPN)

Pada objek PPN terdapat pengecualian dalam UU HPP, yaitu pembebasan PPN yang diberikan untuk barang kebutuhan pokok, jasa kesehatan, jasa pendidikan, jasa pelayanan sosial, serta beberapa jenis jasa lainnya. Mulai tanggal 1 April 2022, merujuk pada UU HPP, akan diberlakukan tarif baru PPN yaitu sebesar 11%. Lalu pada 1 Januari 2025, tarif PPN akan dinaikan lagi menjadi 12%.

Pengungkapan Sukarela

Rencana pada program ini merupakan salah satu ketentuan yang baru dikeluarkan dalam sistem perpajakan nasional melalui Undang-Undang HPP. Tujuan program pengungkapan sukarela adalah wajib pajak yang secara sukarela melaporkan atau mengungkapkan kewajiban perpajakan yang belum terpenuhi, membayar Pajak Penghasilan berdasarkan pengungkapan harta yang tidak dilaporkan oleh peserta program pengampunan pajak, dan membayar Pajak Penghasilan berdasarkan pengungkapan harta yang tidak dilaporkan dalam SPT Tahunan Pajak Penghasilan orang pribadi tahun pajak 2020.

Pajak Karbon

Pemerintah Indonesia berupaya untuk mengurangi emisi gas rumah kaca (GRK) sebanyak 29% pada tahun 2030, dan 41% dengan dukungan Internasional. Kebijakan pajak karbon akan diterapkan secara bertahap. Tarif pajak karbon ditetapkan lebih tinggi atau sama dengan harga pasar, yaitu minimal Rp 30 per Kilogram karbon dioksida ekuivalen.

Perubahan UU Cukai

Perubahan Undang-Undang Cukai adalah berupa menambah atau mengurangi jenis barang kena cukai. Pemerintah dan Dewan Perwakilan Rakyat (DPR) akan membahas rincian lengkap setiap kali RAPBN disampaikan. UU HPP menggunakan prinsip pemidanaan sebagai cara untuk menangani pelanggaran cukai. Pemulihan kerugian pendapatan negara selama penelitian dalam UU HPP yaitu membayar sanksi denda sejumlah 3 kali nilai cukai yang seharusnya dibayar. Sedangkan saat penyidikan dalam UU HPP yaitu membayar sanksi denda sebesar 4 kali nilai cukai yang seharusnya dibayar.

Sumber : salinan UU HPP No 7 Tahun 2021, siaran pers DJP, CNN Indonesia & kompas.

Komentar

Belum Ada Komentar